محمدرضا داورپناه، رئیس اتحادیه تولیدکنندگان و صادرکنندگان چرم مصنوعی ایران با اعلام صادرات ۱۷۰ میلیون دلاری غیررسمی و ۱۰۹ میلیون دلاری رسمی در سال گذشته تصریح کرد که این رقم در سال ۹۶ به میزان ۸۸ میلیون دلار بوده و در نیمه اول امسال براساس آمار غیررسمی به ۵۰میلیون دلار رسیده است. این صادرات عمدتا به کشورهایی نظیر ترکیه، عراق، افغانستان، جمهوری آذربایجان و روسیه بوده است. وی دلیل قطعی نبودن آمار صادرات را قطعی نبودن برگشت ارز و میزان آن عنوان کرد.

اما خبر دیگر در صنعت کفش، تولیدات دمپایی و صندل استان قم است که سهم چینیها را در بازار کشور گرفته است. با کاهش هزینه تولیدات قم تا زیر یک دلار، محصولات چینی در بازار کم شدهاند و محصولات قم جای آن را گرفتهاند. با افزایش نرخ ارز و تحریم کشورمان، تولیدکنندگان صنعت کیف و کفش، بسیاری از مواد اولیه وارداتی را در داخل تولید کردهاند به گونهای که ۲۰درصد سهم واردات مواد اولیه به ۱۲درصد کاهش یافته است. با این وجود مسوولان این صنف اعلام کردند که ظرفیت تولیدشان میتواند تا ۴۰۰ میلیون جمعیت را پاسخگو باشد.

البته آنها برخی مشکلات همیشگی مانند کاهش سرمایه در گردش در اثر افزایش نرخ ارز، عدم همراهی بانکها، کاهش قدرت خرید مردم و واردات کفشهای مثلا ۱۰۰ دلاری و اظهارنامه گمرکی ۱۰ دلاری را سد راه تولید اعلام کردند.

این صنعت با اشتغال ۵۰۰هزار نفر به صورت مستقیم، رتبه چهارم اشتغالزایی را دارد.

آخرین آمارهای ارایه شده از سوی بانک مرکزی حاکی از آن است که مانده سپرده ها در بانکهای سراسر کشور افزایش ۲۶.۶ درصدی داشته و ۲۰.۷ درصدی مانده تسهیلات بانکی تا پایان خرداد ۹۸ نسبت به مقطع مشابه سال قبل رشد داشته است.

گزارش بانک مرکزی از وضعیت کل مانده سپردهها و تسهیلات ریالی و ارزی بانکها و موسسات اعتباری در پایان خرداد سال ۱۳۹۸ حاکی از آن است که مانده کل سپردهها بالغ بر ۲۱۷۶۵.۷ هزار میلیارد ریال شده است که نسبت به مقطع مشابه سال قبل ۴۵۷۰.۷ هزار میلیارد ریال (۲۶.۶ درصد) و نسبت به پایان سال قبل معادل ۱۰۹۲.۴ هزار میلیارد ریال (۵.۳ درصد) افزایش نشان میدهد.

بیشترین مبلغ سپردهها مربوط به استان تهران با مانده ۱۱۸۱۳.۷ هزار میلیارد ریال و کمترین مبلغ مربوط به استان کهگیلویه و بویر احمد معادل ۵۷.۷ هزار میلیارد ریال است.

مانده کل تسهیلات بالغ بر ۱۵۶۵۷.۲ هزار میلیارد ریال است که نسبت به مقطع مشابه سال قبل ۲۶۸۲.۴ هزار میلیارد ریال (۲۰.۷ درصد) و نسبت به پایان سال قبل ۵۶۷ هزار میلیارد ریال (۳.۸ درصد) افزایش داشته است. بیشترین مبلغ تسهیلات مربوط به استان تهران با مانده ۱۰۱۵۷.۶ هزار میلیارد ریال و کمترین مبلغ مربوط به استان کهگیلویه و بویر احمد معادل ۵۳.۱ هزار میلیارد ریال است.

نسبت تسهیلات به سپردهها بعد از کسر سپرده قانونی ۸۰.۱ درصد است که نسبت به پایان خرداد ۱۳۹۷ و پایان اسفند ۱۳۹۷، به ترتیب ۴ و ۱.۲ واحد درصد کاهش نشان میدهد. نسبت مذکور در استان تهران ۹۴.۸ درصد و در استان کهگیلویه و بویر احمد ۱۰۳.۶ درصد است.

بانک مرکزی توضیح داده است که یکی از علل مهم بالا بودن رقم تسهیلات و سپردهها در استان تهران استقرار دفاتر مرکزی بسیاری از شرکتها و موسسههای تولیدی سایر استانها در استان تهران بوده و عمده فعالیتهای بانکی آنها توسط شعب بانکها و موسسههای اعتباری استان تهران انجام میشود.

تعريف بیزینس پلن:

طرح كسب و كار سندي مكتوب است كه جزئيات كسب و كار پيشنهادي را مشخص ميكند. اين سند بايد ضمن تشريح موقعيت كنوني ، نيازها ، انتظارات و نتايج پيش بيني شده را شرح دهد و كليه جوانب آن را ارزيابي كند.

اجزای بیزینس پلن:

خلاصه مديريتي(executive summary)

توصيف کسب و کار و استراتژي

(Business Description)

تيم مديريت و سازماندهي(management team)

تحليل بازار و رقبا(market analysis)

محصول يا خدمت(product or service)

بازاريابي و فروش(marketing & sales)

تجزيه تحليل مالي(financial analysis)

ضمائم(attachments)

فواید بیزینس پلن:

1- تلاش، تحقيق و نظم و انضباط

2- آناليز مالي، اقتصادي و رقابت پذيري در طرح کسب و کار

3- کارآفرين مي تواند استراتژي هاي عملياتي را انتخاب و آزمون کند و نتايج آن را حدس بزند.

4- ايجاد اهداف کمي و مقايسه با نتايج واقعي.

5- ابزار ارتباطي خوب براي جذب منابع مالي

6- يک ابزار عملياتي راهنما براي هدايت کسب و کار

هدف بیزینس پلن چیست؟

1- به كارآفرين كمك مي كند كه جوانب و پيشرفت كسب و كارش را مشخص و بررسي كند.

2- يك چهارچوب منطقي و حساب شده ايجاد مي كند تا در آن يك کسب و کار بتواند توسعه يابد و تدابير مربوط به آن کسب و کار را در چند سال آينده دنبال مي كند.

3- بعنوان ماخذ و مبنايي براي مذاكره با اشخاص ثالث مانند سهامداران ، دفاتر نمايندگي ، بانكها ، سرمايه گذاران و . بكار مي رود.

4- معياري را براي سنجش وضعيت واقعي كسب و كار در برابرآنچه كه بايد باشد، ارائه مي دهد.

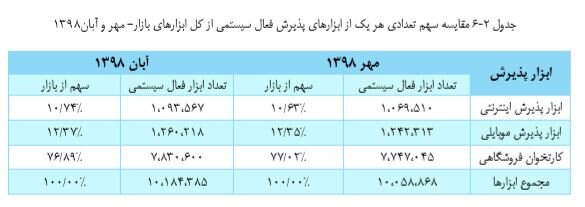

به نقل از پژوهشکده پولی و بانکی، جدیدترین گزارش منتشره از سوی شرکت شبکه الکترونیکی پرداخت کارت از وضعیت شبکه پرداخت در آبان ماه ۹۸ نشان میدهد که تعداد ابزارهای فعال سیستمی در این مدت نسبت به مهر ماه سال جاری با رشد همراه بوده است؛ در حقیقت تعداد ابزارهای پذیرش اینترنتی و موبایلی در آبان ماه نسبت به مهر ماه با رشدی به ترتیب ۲.۲۵ و۱.۴۴ درصدی همراه بوده است.

در عین حال، میزان افزایش تعداد کارتخوانهای فعال سیستمی ۱.۰۸ درصد بوده که نشان از ادامه روند گسترش توسعه زیرساخت ابزار پذیرش کارتخوان فروشگاهی در شبکه پرداخت الکترونیک کشور دارد که انتظار میرود با توجه به افزایش هزینه سرمایه گذاری در بخش کارتخوان فروشگاهی و حرکت به سوی تراکنشهای اینترنتی و موبایلی، میزان رشد کارتخوانهای فعال در آینده با رشد محدودتری روبرو باشد.

بر اساس جدول فوق، تعداد کارتخوانهای فروشگاهی فعال سیستمی در شبکه پرداخت الکترونیک با افزایش ۱.۰۸ درصد ی به تعداد ۷ میلیون و ۸۳۰ هزار دستگاه رسیده است؛ همچنین تعداد ابزار پذیرش اینترنتی فعال به یک میلیون و ۹۳ هزار ابزار و تعداد ابزار پذیرش موبایلی فعال به یک میلیون و ۲۶۰ هزار ابزار پذیرش افزایش داشته است؛ بر اساس آمار اعلام شده از سوی شاپرک، تعداد ابزارهای پذیرش در شبکه پرداخت الکترونیک در آبان ماه نسبت به مهر ماه سال جاری ۱.۲۵ درصد رشد داشته و به بالغ بر ۱۰ میلیون و ۱۸۴ هزار ابزار فعال سیستمی رسیده است.

بررسی سهم تعداد هر یک از ابرازهای پذیرش فعال سیستمی از تمام ابزارهای پذیرش در آبان ماه حاکی از افزایش سهم ابزار پذیرش اینترنتی و موبایلی با کاهش سهم کارتخوان است؛ کارتخوان فروشگاهی در آبان ماه سهمی ۷۶.۸۹ درصدی را به خود اختصاص داده و در ادامه، سهم بازار ابزار پذیرش اینترنتی و موبایلی از تمام ابزارهای فعال در شبکه پرداخت آبان بالغ بر ۱۰.۷۴ و ۱۲.۳۷ درصد بوده است.

منبع: خبرآنلاین

بانک مرکزی آمارهای مانده سپردهها و تسهیلات نظام بانکی را در شهریور ماه منتشر کرد. آمارها حاکی از این است که در شهریورماه رقم سپردههای بانکی به بیش از ۲۳۴۰ هزار میلیارد تومان رسیده که در مدت ۶ ماه رشد ۶/ ۱۳ درصدی را تجربه کرده است. از سوی دیگر مانده تسهیلات بانکی در شهریورماه به بیشتر از ۱۶۸۰ هزار میلیارد تومان رسیده که در مدت ۶ ماه ۵/ ۱۱ درصد افزایش داشته است. نسبت مصارف به منابع بانک مرکزی نیز در نیمه نخست سال جاری حدود ۸/ ۷۹ درصد بوده که حدود نیم واحد درصد از مردادماه بیشتر شده است.

آمارهای بانک مرکزی نشان میدهد که مانده کل سپردهها در پایان شهریور ماه ۹۸، به حدود ۲۳۴۹ هزار میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته با رشد ۱/ ۳۰ درصدی همراه بوده است. گزارش بانک مرکزی حاکی از این است که مانده کل سپردهها در پایان شهریورماه به نسبت اسفند ماه حدود ۱/ ۲۸۲ هزار میلیارد تومان افزایش داشته است. به عبارت دیگر سپردههای بانکی در ۶ ماه نخست سال جاری ۶/ ۱۳ درصد افزایش داشته است. این در حالی است که آمارها نشان میدهد در ۶ ماه نخست سال ۹۷، مانده کل سپردهها حدود ۸/ ۱۸۰۵ هزار میلیارد تومان بوده که رشد ۶ ماهه آن ۷/ ۹ درصد بوده است. در نتیجه آمارها نشان میدهد که در نیم سال نخست سال جاری سپردههای بانکی از رشد بیشتری نسبت به مدت مشابه سال گذشته برخوردار بودهاند. از سوی دیگر، آمارهای بانک مرکزی نشان میدهد که مانده سپردهها در شهریورماه به نسبت مردادماه با رشد ۸/ ۳ درصدی همراه بوده که این رشد در ۱۰ ماه گذشته بیسابقه بوده است.

از سوی دیگر بانک مرکزی آمار سپردههای نظام بانکی پس از کسر سپرده قانونی را نیز منتشر میکند. براساس گزارش نهاد پولی و بانکی کشور، در پایان شهریور ماه سال جاری سپردهها بعد از کسر سپرده قانونی به حدود ۶/ ۲۱۰۹ هزار میلیارد تومان رسیده که نسبت به اسفند ۹۷ حدود ۲۵۳ هزار میلیارد تومان افزایش داشته است.

گزارش بانک مرکزی در شهریورماه نشان میدهد که مانده کل تسهیلات بانکی به ۵/ ۱۶۸۲ هزار میلیارد تومان رسیده که نسبت مدت مشابه سال گذشته بیش از ۳۱۸ هزار میلیارد تومان افزایش داشته است. به عبارت دیگر رشد نقطه به نقطه تسهیلات بانکی در پایان شهریور ماه ۴/ ۲۳ درصد بوده است. از سوی دیگر آمارهای بانک مرکزی نشان میدهد که رشد ۶ ماهه تسهیلات بانکی ۵/ ۱۱ درصد بوده است. در واقع مانده کل تسهیلات در پایان شهریور ماه به نسبت اسفند ماه با افزایش ۴/ ۱۷۳ هزار میلیارد تومانی مواجه بوده است. آمارهای بانک مرکزی نشان میدهد مبلغ تسهیلاتدهی نیز در شهریور ماه به نسبت مرداد ماه با رشد ۶/ ۴ درصدی مواجه بوده است. این افزایش ماهانه از اسفند ماه سال گذشته بی سابقه بوده است.

یکی از شاخصهایی که در گزارش بانک مرکزی دیده میشود، نسبت تسهیلات به سپردهها پس از کسر سپرده قانونی است. براساس آمار بانک مرکزی این نسبت در شهریور ماه ۸/ ۷۹ درصد بوده است. این نسبت در مرداد ماه ۳/ ۷۹ درصد بوده که کمترین مقدار تاریخی ثبت شده از این نسبت است. در شهریور ماه این نسبت با حدود نیم واحد درصد افزایش ماهانه مواجه شده است. بررسی روند نسبت تسهیلات به سپردههای بانکی نشان میدهد بهطور کلی در سالهای اخیر یک روند نسبتا نزولی داشته اما در شهریور ماه این نسبت با تغییر جهت مواجه شده است.

این نسبت نشان میدهد که چه درصدی از سپردههای بانکی توسط بانکها تسهیلاتدهی شده است. در واقع این نسبت شاخصی است که نسبت مخارج به منابع نظام بانکی را نشان میدهد. کاهش این نسبت میتواند به دلیل افزایش میزان سپردهگیری به نسبت تسهیلاتدهی بانکها باشد یا از سوی دیگر در سمت تقاضا، تسهیلات با تقاضای کمتری مواجه بوده است. بهطور کلی در استانداردهای بینالمللی نسبت مخارج به منابع بانکها حدود ۸۵ درصد تعیین میشود.

آمارهای بانک مرکزی کل مانده سپردههای ریالی و ارزی بانکها و موسسات اعتباری را به تفکیک استانها منتشر میکند. براساس آمار بانک مرکزی در پایان شهریور ماه سال جاری، استان تهران با حدود ۱۲۸۰ هزار میلیارد تومان سپردهگیری بیشترین میزان سپردهها را در میان استانها به خود اختصاص داده است. پس از آن استان اصفهان با حدود ۱۲۳۴ هزار میلیارد تومان مانده سپرده در جایگاه دوم در میان استانهای کشور قرار دارد و پس از آن خراسان رضوی با حدود ۱۰۹۲ هزار میلیارد تومان جایگاه سوم را به خود اختصاص داده است. اما در مقابل، استان کهگیلویه و بویر احمد با حدود ۲/ ۶ هزار میلیارد تومان کمترین میزان مانده سپرده را داشته است. پس از آن استان ایلام با حدود ۵/ ۷ هزار میلیارد تومان در جایگاه دوم و در نهایت، خراسان شمالی با حدود ۸ هزار میلیارد تومان در جایگاه سوم قرار دارند.

آمارهای بانک مرکزی در شهریور ماه نشان میدهد میزان تسهیلات دهی بانکها در استان تهران حدود ۱۰۹۲ هزار میلیارد تومان بوده است. این رقم در استان اصفهان ۲/ ۶۰ هزار میلیارد تومان و در استان خراسان رضوی ۷/ ۵۱ هزار میلیارد تومان گزارش شده است. در مقابل استان کهگیلویه و بویر احمد با رقم ۸/ ۵ هزار میلیارد تومان تسهیلاتدهی در شهریور ماه کمترین مبلغ تسهیلاتدهی را در میان استانها به خود اختصاص داده است. پس از آن استان ایلام با حدود ۶/ ۶ هزار میلیارد تومان در جایگاه دوم و استان خراسان جنوبی با حدود ۹/ ۶ هزار میلیارد تومان در جایگاه سوم قرار دارد.

به گزارش دنیای اقتصاد، از آمارهای بانک مرکزی در مورد تسهیلات و سپردههای بانکی به تفکیک استانها میتوان نسبت تسهیلات به سپردهها پس از کسر سپرده قانونی هر استان را محاسبه کرد. بر این اساس، آمارها نشان میدهد کمترین نسبت تسهیلات به سپرده به استان بوشهر تعلق دارد. در این استان نسبت مصارف به منابع بانکی حدود ۳/ ۴۶ درصد است. استان البرز نیز با حدود ۹/ ۴۷ درصد در جایگاه دوم قرار دارد. پس از آن قم و خوزستان قرار دارند که این شاخص در این دو استان ۵/ ۴۹ درصد است. اما در مقابل بالاترین نسبت تسهیلات به سپرده بانکها به استان کهگیلویه و بویراحمد تعلق دارد که حدود ۶/ ۱۰۶ درصد است. آمارها نشان میدهد که این استان تنها استانی است که این نسبت در آن بالاتر از ۱۰۰ درصد است. بعد از آن، نسبت مصارف به منابع استانهای خراسانشمالی و ایلام بالای ۹۹ درصد بوده است. این نسبت در استان تهران نیز ۹۴ درصد بوده است. اما اگر استاندارد این نسبت را ۸۵ درصد در نظر بگیریم در واقع ۹ استان این خط قرمز را رد کردهاند.

منبع: انجمن شرکت های مشاور سرمایه گذاری و نظارت طرحها

درباره این سایت